2025.2Q 분기별 매출액 성장 2025.2Q 분기별 영업이익 성장 2025.2Q 분기별 수주잔고 성장 2025.2Q 8주에 80%이상 상승 2025.2Q 신저가대비 100%이상 상승 2025.2Q 50일신고가+신저가대비 70%이상 2025.2Q 2주에 15%이상 하락 2025.2Q 반등강도(30~40)

늘어난 Capex 원인과 영향 분석

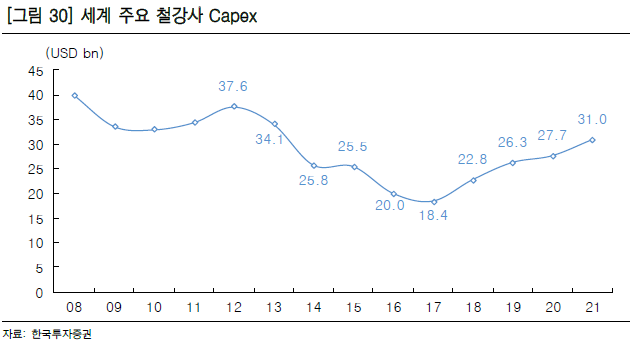

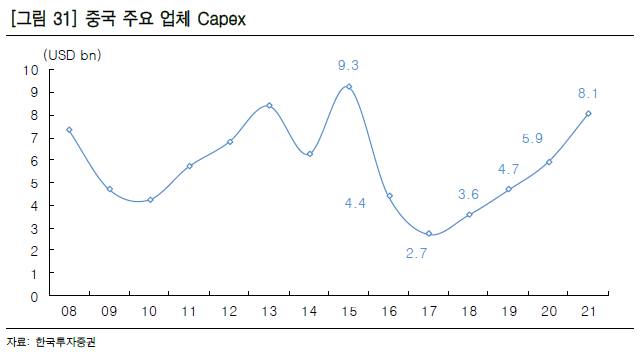

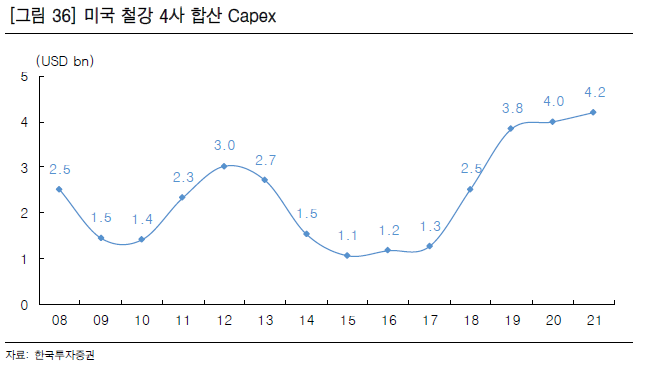

전세계 주요 철강사(생산량 Top 50위 중 22개 상장 업체)의 합산 Capex가 2017년을 저점으로 2021년까지 늘었다. 철강 수출 5개국인 중국, 러시아, 일본,한국, 인도 중 한국과 일본을 제외한 중국, 러시아, 인도 등 3개국의 Capex 증가가 원인이다. 전세계 철강산업은 2010년대에 접어 든 이후 공급과잉에 시달리고 있는 상황임을 감안하면 위와 같은 Capex 증가는 이해하기 어렵다. 해답은 철강부족 국가의 부족량 증가에 있다고 판단한다. 미국, 대만, 이탈리아, 베트남, 멕시코, 인도네시아, 프랑스, 스페인, 캐나다, 이집트, 폴란드, 사우디아라비아, 영국,말레이시아, 방글라데시, 호주, 태국, 체코, 알제리, 남아프리카공화국, 파키스탄,아르헨티나, 루마니아, UAE, 포르투갈, 헝가리, 스위스, 칠레, 콜롬비아 등 29개 국가의 철강 공급 부족량이 2012년에 세계금융위기 이전 수준을 회복한 이후에도 2016년까지 지속적으로 늘었다. 자국에서 철광석 조달이 가능한 중국, 러시아,인도 등은 이를 철강 수출 확대의 기회로 해석하고 Capex 증설에 나섰을 것이다.

문제는 철강 공급 부족 국가의 합산 부족량이 2017년부터 감소하고 있다는 데있다. 제조업 부활에 힘쓰고 있는 최대 공급 부족 국가인 미국과 제조업 육성에 나서고 있는 아시아 국가인 베트남, 인도네시아, 말레이시아 등이 자체 철강 설비증설을 통해 생산량이 늘었기 때문이다. 철강 설비는 투자 개시 이후 2~3년 내에 완공된다. 2017년 이후 2021년까지 중국, 러시아, 인도 등이 늘린 Capex는 2024년까지 전세계 철강 생산능력의 확대로 이어질 것이다