2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

2022년 4월~7월 기간 유럽 LNG 수입은 4,000만톤 가량으로 전년 동기대비 58% 급증했다. 동 기간 아시아지역의 LNG 수입은 8,260만톤으로 전년 동기대비 6%감소했다.

아시아 지역의 LNG 수입 감소는 중국의 LNG 수입이 크게 줄였기 때문이다. 중국은 내수 석탄 생산량이 크게 증가했고, 상반기 수력 및 신재생에너지 발전량이 올해 상반기 307GW(+18% YoY)을 기록하며 증가한 영향도 컸다. 하지만, 8월부터 최악의 가뭄이 이어지며 수력 발전량 감소가 예상된다. 하반기 중국의 LNG 수입은 반등할 가능성이 높다.

일본의 LNG 수입도 증가할 가능성이 높다. 미국 Freeport LNG 액화플랜트가 재가동될 때까지 현물시장에서 LNG를 수입할 수밖에 없는 상황이다. 현재 일본 정부는 동절기 비축용 가스 확보를 위해 일본석유천연가스공사가 LNG를 대량으로 수입할 수 있는 법적, 행정적 조치를 마련하며 LNG 수입을 적극 지원하고 있다.

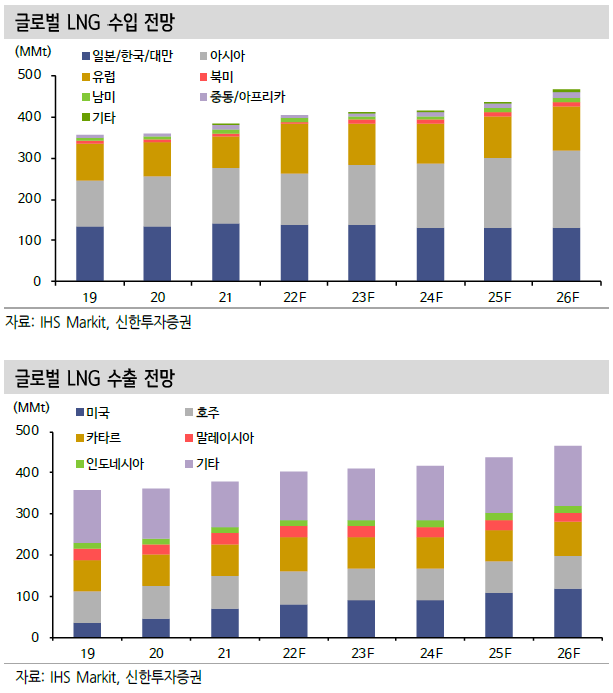

글로벌 LNG 시장은 러-우 전쟁으로 인해 현재 유럽으로 시선이 집중된 상황이다. 유럽의 경우 그동안 파이프라인을 통해 공급받고 있던 러시아의 천연가스 감소분을 LNG 수입을 통해 수급의 균형을 맞춰야하기 때문이다. 신규로 투자한 FSRU(부유식 재기화터미널)가 2023년부터 가동되기 시작하며 유럽의 LNG 수입은 단기적으로 높은 수준을 유지할 전망이다. 작년 7,730만톤에서 올해 1.21억톤으로 정점을 기록한 후 2026년 1.05억톤으로 안정화될 전망이다. 높은 LNG가격으로 LNG 액화 및 기화 터미널에 대한 투자가 증가할 것으로 기대된다.

글로벌 주요 LNG 수출국으로 미국, 호주, 카타르를 꼽을 수 있다. 카타르는 호주가 LNG 최고 수출국 지위를 차지하기 전인 2006~19년 기간 글로벌 LNG 수출 1위 국가였다. 올해는 신규 Capa의 증가와 기존 프로젝트의 생산량 확대에 힘입어 미국이 글로벌 LNG 최고 수출 국가가 될 전망이다. 2022년 9월 미국의 LNG 수출 Capa는 연간 약 8,900만톤 정도인데, 현재 건설중인 액화설비들에 의해 2030년 초 연간 약 1.7억톤의 LNG 수출 Capa를 갖추며 글로벌 LNG 수출 시장을 주도할 전망이다