2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

NdPr을 중심으로 재편되는 글로벌 공급망

- (중국) 중국 정부의 대대적 지원 및 치밀한 시장 잠식을 통해 자원의 무기화 성공

- (중국) 국가전략산업으로 지정하여 70년대부터 꾸준히 NdPr 생산량을 늘려왔고, 미국‧유럽의 친환경 붐을 틈타 공격적인 덤핑을 통해 국제 경쟁사들을 제치고 전체 NdPr 제련시장의 약 88%를 장악

- (미국) 「IRA」 Eligible Components에 NdPr을 명시하고, 자국 생산시 10%의 세액공제 혜택 제공 * 채굴, → 제련, → 최종재 생산까지, 공정 단계별로 각각 세액공제 혜택을 규정

- (일본) ’10년 센카쿠 분쟁에 대한 중국의 보복성 수출금지조치를 경험한 후, 호주로 수입선을 다변화하거나 비축을 지원하면서 대중의존도를 약 50%로 완화

참고 사항

* 현재 미국 상/하원에는 미국 내 희토류 영구자석 생산을 촉진하는 “희토류 자석 생산 세액공제” 법안이 상정 되어있다. 미국 내에서 희토류 자석을 생산하면 kg 당 20 달러, 영구 자석 내 원료까지 생산하면 kg 당 30 달러의 세액 공제를 부여한다. 미국의 희토류 수입 중 약 80%가 중국산임을 감안하면 제 2 의 IRA 를 우려할 만한 대목이다. 또한 26 년 말 이후 미국 정부가 구매하는 무기에 중국산 희토류 사용을 금지하는 법안도 발의되어 있다. 여기에 EU 도 미국의 IRA 와 유사한 RMA [원자재법, Raw Materials Act] 도입을 추진하고 있다.

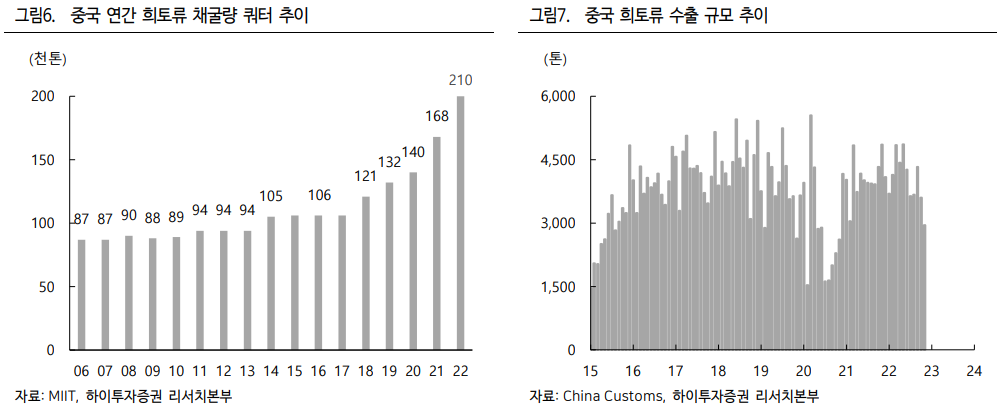

* 영구 자석 생산에 필수적인 희토류의 최대 매장/생산국인 중국의 움직임 역시 관전 포인트이다. 매년 희토류 채광 쿼터를 늘리고 있고 <그림 6> 심지어 중희토류를 수입하여 가공/정제하고 있는데도 자국 내 수요의 폭발적 증가로 중국 희토류 산화물 수출량은 정체 되어있다. <그림 7> 자국 내 수요 증가로 인한 수출량 둔화, 중국산 희토류에 대한 주요국의 공급 제한 움직임, 여기에 중국의 전략적인 움직임 (?)마저 더해진다면 희토류 수급은 예상 대비 타이트해 가능성이 높다. 이러한 환경에서 미국 내 희토류 채광 ~ 영구 자석 생산까지의 일관 생산라인을 갖춘 동사의 위상은 더욱 높아질 것이다

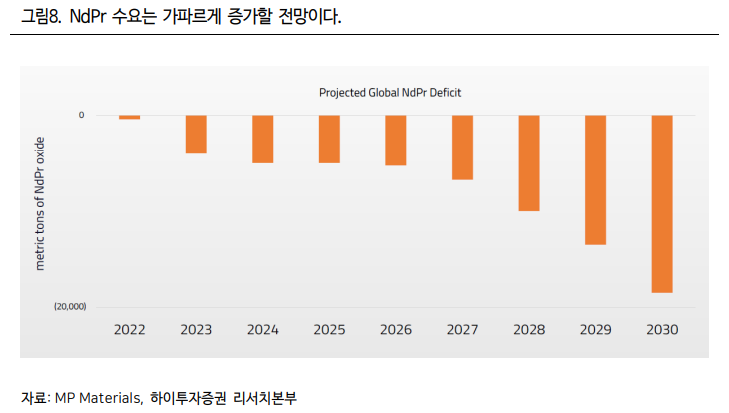

* 전술한 공급 측면에서의 불확실성에 더하여 핵심 전방 산업인 배터리 및 신재생 에너지 등 수요 급증으로 향후 희토류 공급 부족은 더욱 심화될 것이다. <그림 8> 북미 지역의 전기차 침투율 100% 가정시 NdPr 수요는 20 년의 30 배 이상으로 증가할 것이다