2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

2030년 전까지 석탄발전 완전 폐지를 목표하고 있는 일부 유럽 국가들

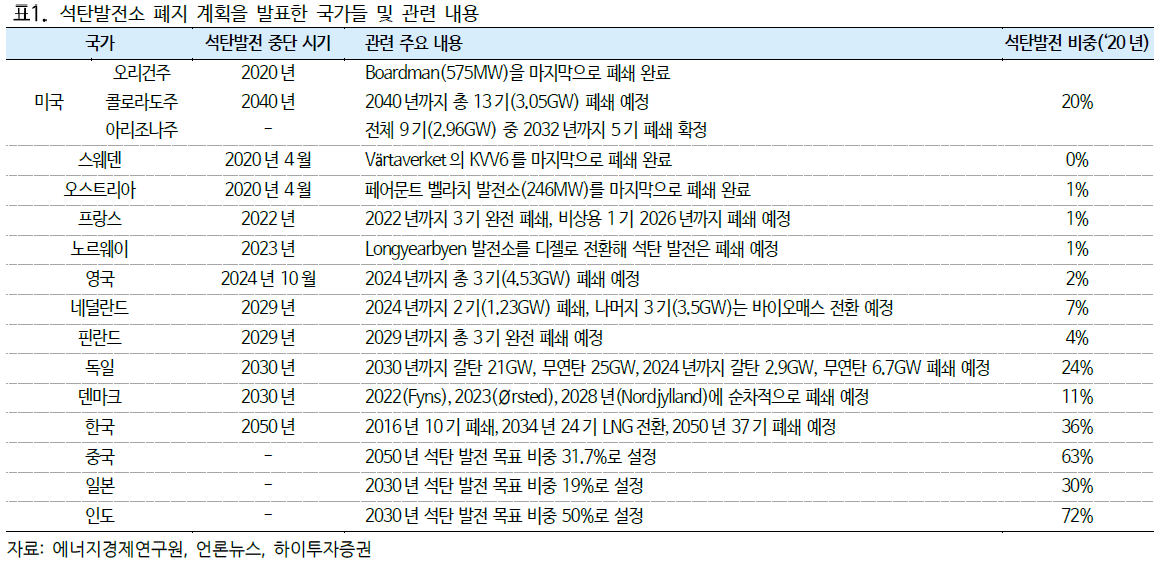

에너지전환의 첫 번째 트리거는 현재 글로벌 최대 발전원인 ‘석탄발전의 중단’이 될 전망이다. 석탄은 글로벌 발전량에서 가장 많은 비중을 차지하는 에너지원으로, 2020년 기준 기여도는 전체 발전량의 35.1% 수준이었다. 2000년대 중반 이후 미국과 유럽을 중심으로 노후설비들이 폐쇄되기 시작했는데, 이러한 추세는 향후 10 년 동안 더욱 강해지며 일부 유럽 국가에서는 석탄발전 자체가 아예 전면 중단될 예정이다.

프랑스는 현재 운영 중인 4 기의 석탄발전소를 사실상 2022년에 모두 폐지하고, 영국은 2024 년 말까지 석탄발전을 단계적으로 폐지하는 것을 목표로 하고 있다. 상대적으로 석탄 의존도가 높은 독일은 당초 2038년으로 계획했던 석탄발전 폐쇄시기를 2030 년으로 앞당겼고, 한국도 2050년까지 전면 폐쇄한다는 계획이다.

현재 최대 발전원인 석탄 활용이 중단되면 그 빈 자리는 태양광이나 풍력 같은 신재생에너지 또는 원자력, 천연가스 중 어떤 것으로든 채워져야 한다. 이 때부터는 더 이상 대안이 없기 때문에 경제성 또는 효율성이라는 명분을 핑계로 에너지원 전환을 미루기가 어렵다. 결국 석탄발전 폐쇄를 기점으로 신재생에너지와 수소,암모니아를 활용한 에너지 믹스 변화는 본격화될 가능성이 높다는 판단이다

2030~2035 년 상당 수 국가들이 내연기관 차량 판매중단

두 번째 트리거는 글로벌 자동차 시장에서 전기차 비중 확대에 따른 전기차 충전용 전력수요 증가로, 이는 주요국들의 내연기관 차량 판매중단 시기와 연결된다.

주요국 정부의 정책적인 규제와 각 기업들의 EV신규모델 출시 및 판매확대 등으로 2021 년 글로벌 신차 판매량의 9% 내외였던 전기차 비중(BEV+PHEV 합산)이 2025 년에는 20%, 2030 년 40%, 2040 년에는 50% 이상에 달할 전망이다.

이에 근거해 향후 전 세계에 돌아다니는 전기차 대수를 2030 년 1.2 억대, 2040 년에는 약 4.5 억대로 가정할 경우 해당 전기차들의 충전을 위한 글로벌 전력수요는 2030 년 393TWh, 2040 년 1,340TWh 에 달할 것으로 예상되는데, 각각 글로벌 전체 수요의 1.2%, 3.3% 수준이다. 참고로 해당 수치는 연간 평균 주행거리 18,000km, 향후 전기차 에너지 효율은 매년 1%씩 개선되어 1kWh 당 2030 년 5.5km, 2040 년 6.1km 수준이라고 가정하여 산출된 수치이다. 주행거리와 자동차 연비 등의 변수들을 어떻게 가정하냐에 따라 전력수요 증가 규모는 달라지겠지만,중요한 것은 전기차 판매 증가로 글로벌 전력수요가 가파르게 늘어난다는 점이다