2025.2Q 분기별 매출액 성장 2025.2Q 분기별 영업이익 성장 2025.2Q 분기별 수주잔고 성장 2025.2Q 8주에 80%이상 상승 2025.2Q 신저가대비 100%이상 상승 2025.2Q 50일신고가+신저가대비 70%이상 2025.2Q 2주에 15%이상 하락 2025.2Q 반등강도(30~40)

1. 전기강판 공급이 어렵다

미국에서 전기강판을 생산하는 업체가 줄어들었다. 한국, 일본에서 생산하는 전기강판 경쟁력에 밀려서 생산을 중단했기 때문이다. 16 년 Allegheny Technologies 가 전기강판 생산을 멈췄다. 그 결과 현재 미국에서 전기강판 생산하는 기업은 AK Steel 이 유일하다.

AK Steel 전기강판 생산량은 연간 250,000톤이다. 그리고 미국에서 대형 변압기 생산에 필요한 연간 전기강판은 약 480,000 톤으로 추정된다. 이 추정치에는 소형,중형 변압기 생산에 필요한 전기강판은 제외했다.

AK Steel 자체도 위태롭다. 20 년 3 월 AK Steel 은 Cleveland Cliffs(NYSE:CLF)에 완전 자회사로 피인수 되었다. 그 결과 전체 사업에서 전기강판 사업부의 중요성이 감소했다. 전체 매출액에서 전기강판/스테인리스 사업부가 차지하는 비중은 8%에 불과하다. 또한 전기강판 사업부는 적자상태에 빠져서 신규투자 역시 어려운 상황이다. 미국에서 유일한 전기강판 생산업체지만, 해외에서 낮은 가격으로 생산되는 전기강판 때문에 가격 인상이 어렵기 때문이다.

포스코에서 판매하는 전기강판 가격은 톤당 약 130 만원인 것으로 알려졌다. 반면에 AK Steel 에서 Stainless/electrical steel 사업부의 단위당 매출액은 톤당 약 290 만원이다. 물론 사업부 안에 스테인리스가 포함되어서 직접적인 비교는 어렵지만, 미국에서 생산하는 전기강판 가격 경쟁력이 떨어지는 것으로 추론할 수 있다.

2. 변압기 공장도 사라졌다

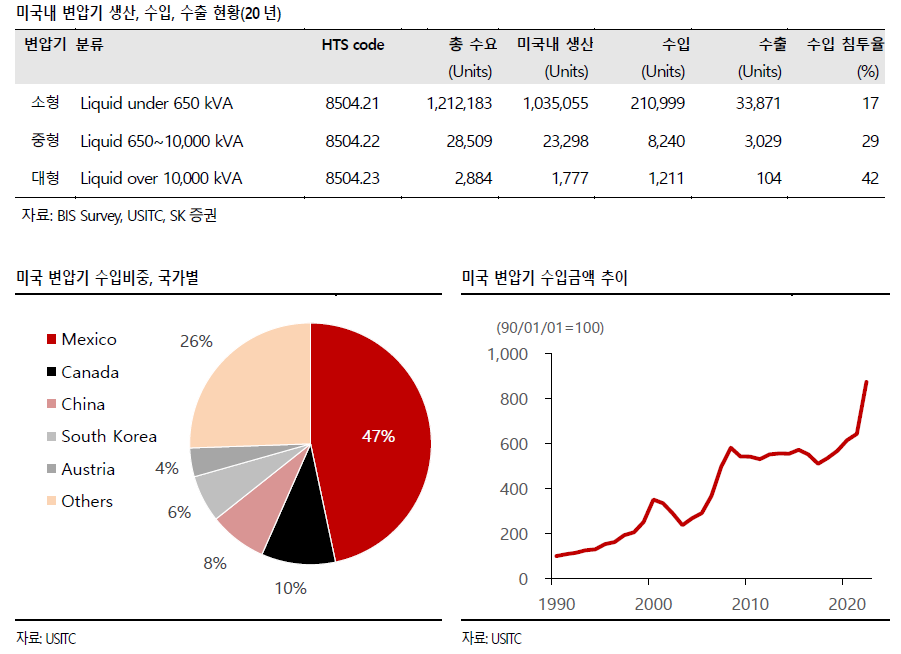

미국은 수입산 변압기 의존도가 높다. 19 년 미국 상무부(DOC)에서 발표한 데이터를 보자. 변압기 용량이 커질수록 수입산 변압기 의존도가 높다. 소형 변압기 수입 침투율 17% → 중형 29% → 대형 42% 순서로 높아진다. 수입 침투율은 미국내 변압기 총 수요에서 수입이 차지하는 비중을 의미한다.

글로벌 변압기 생산업체 중에서도 미국 생산공장을 보유한 업체는 줄어들고 있다. 변압기 산업에서 19 년부터 나타난 주요 이벤트를 정리했다.

1) Mitsubishi는 효성중공업에 Memphis 변압기 생산공장을 매각했다(19 년). 효성중공업은 한국산 변압기 반덤핑을 피하기 위해 미국현지 공장을 매입하고 증설을 진행하고 있다. 생산라인 증설이후에는 연간 60 대까지 생산이 가능하다.

2) ABB(NYSE:ABB)는 전력기기 사업부를 Hitachi 에 양도했다 (20 년). 이후 ABB 는 인건비가 저렴한 인도와 중국에 변압기 생산공장을 확장했다.

3) SPX Technology(NYSE:SPXC) 변압기 사업부를 GE 에 매각했다(21 년). 공식적으로 SPX 는 본업에 집중하기 위함이라고 말했지만, 실상은 수년간 변압기 사업부 수주 잔고가 감소했기 때문으로 보인다.

3. 인력이 부족하다

변압기 생산에 필요한 숙련된 인력이 부족한 상황이다. 변압기 생산과정에서 권선 조립 공정은 수작업으로 이뤄진다. 작업 숙련까지 약 9 개월 소요가 되는데, 인력 충원이 어려운 것으로 파악된다. 노동 집약적인 변압기 생산공정, 그리고 지리적인 위치는 젊은 직원에게 매력적인 선택지가 아니기 때문이다. 그리고 미국 실업률은 사실상 완전 고용 상태에 있다. 타 산업과 비교했을 때 변압기 공장에서 숙련공 확보가 어려운 상황이다.

23 년 기준으로 현재 변압기 사이클은 상승 초기 단계로 판단한다. 근거는 다음과 같다.

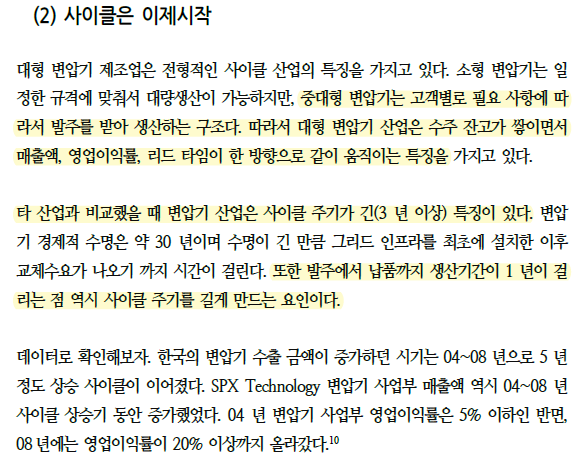

1) 22 년을 시작으로 국내 변압기 수출금액 증가, 커버리지 기업의 매출액 증가, 영업이익률 상승이 나타났다. 대표적으로 현대일렉트릭 영업이익률은 21 년 0.5% → 22 년 6.3%로 상승했다. 과거 08 년 당시 영업이익률이 17.6%였던 것에 비교하면 아직 상승초기단계라 판단할 수 있다

2) 미국에서 대형 변압기의 발주에서 납기까지의 리드 타임 1 년이 넘어가고 있다. 사이클 후반부에는 리드 타임 2 년이 넘어가는 것을 생각하면, 리드 타임이 더 증가할 가능성이 있다.

3) 20 년부터 미국내 전력 유틸리티 송배전망 투자가 증가하기 시작했다. 리드타임 1 년을 고려하면 변압기 생산업체의 매출액, 영업이익까지 전이되기 시작한 시점은 빠르게 잡아도 21 년이라고 추측된다. 업황 주기가 최소 3 년이라고 가정한다면, 보수적으로 봐도 사이클이 끝나는 시점을 24 년까지 잡을 수 있다.

이번 변압기 사이클 진앙지는 미국이다. 앞서 언급한 것처럼 신재생에너지 증가, 노후그리드 교체로 유틸리티 기업의 송배전망 투자가 증가하고 있는 추세다. 그리고 국내변압기 수출금액에서도 미국의 비중과 성장률은 타 국가 대비 절대적이다. 미국에 공장을 보유한 현대일렉트릭, 효성중공업이 수혜를 받을 것으로 예상할 수 있다.