2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

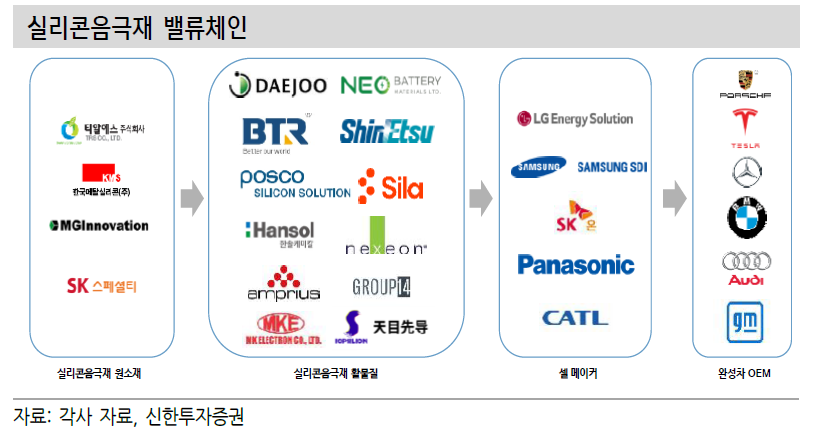

- 실리콘음극재는 원소재, 음극활물질, 셀, OEM사가 연결된 밸류체인으로 구성돼 있다.

- 실리콘 파우더 또는 실란가스 등이 원재료가 된다.

- 활물질 제조 기업들은 SiOx, Si/C 등 음극재를 셀사에 공급하고 현재 일부 고급 전기차 모델에 탑재된다

- LG화학은 양극재, CNT 파우더, 슬러리, 바인더 등을 생산해 LG에너지솔루션에 공급한다.

- SK는 실리콘음극재 투트랙 전략을 택했다.

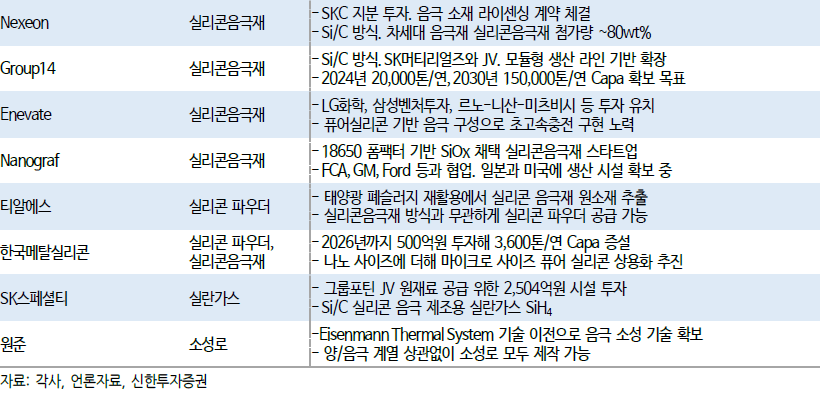

1) 2021년 SK머티리얼즈그룹포틴 JV를 설립했다. SK스페셜티(2022년 9월~2024년 4월까지 2,504억원 설비 투자)가 실

란가스(SiH4)를 생산해 SK머티리얼즈그룹포틴 실리콘음극재 공장에 공급한다. 향후 매출액 발생 시 Group14에 기술 로열티를 지급하는 계약을 체결했다.

2) SKC는 영국 음극재 기업 Nexeon에 지분투자를 단행했다. 2023년 생산 플랜트 시설 착공에 들어간다.

- 포스코는 포스코케미칼 자체 진행과 포스코실리(구 테라테크노스)계열사 편입 등 종합 배터리 소재사로 진화 중이다.

- 이녹스도 배터리 소재 밸류체인 수직계열화에 나섰다. 이녹스 계열사 알톤스포츠중국 법인 알톤(천진)자전거유한공사는 현지 시장 폐슬러지를 소싱해 관계사인 티알에스에 공급한다.

- 티알에스는 실리콘파우더 제품 생산 및 상품 판매를 담당한다. 폐슬러지로부터 실리콘 파우더를 회수해 국내외 음극 활물질 제조사에 공급한다. 실리콘 파우더 Capa를 2022년 말 1,200톤/연에서 2025년 12,000톤/연 내외까지 늘리는 증설에 착수했다

공격적인 Capa 증설, 전방 수요의 프록시

Capa 증설은 전방 실리콘음극재와 CNT도전재 수요 확대를 의미한다. 배터리셀 스펙 구성은 최종 고객사인 완성차 OEM부터 차량 출시 최소 2~3년 전부터 협의 후 정해진다.

- 대주전자재료와 포스코그룹은 실리콘음극재 Capa를 2025년까지 20,000톤/연 이상으로 확충한다.

- BTR은 2028년까지 퓨어실리콘음극재 40,000톤/연로 증설한다.

- 2025년까지 ShanShan은 9,500억원을 투자해 40,000톤/연, 성화신소재 30,000톤/연, 톈무선도(iopsilion) 50,000톤/연 구축을 계획 중이다.

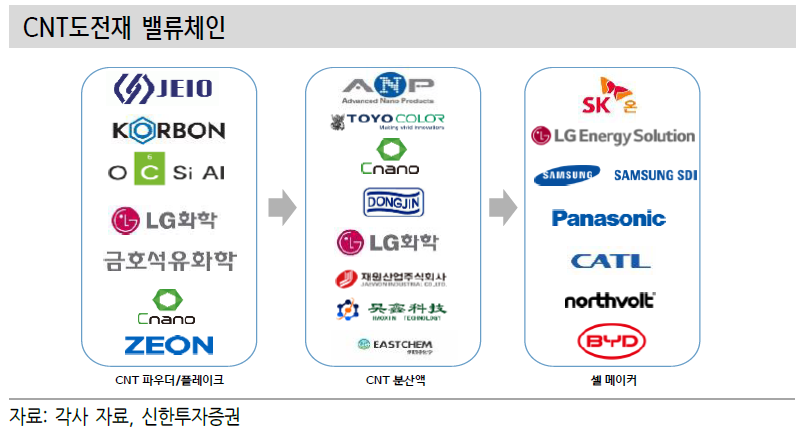

- OCSiAl은 러시아, 세르비아, 룩셈부르크 거점에 SWCNT 파우더 Capa를 2026년 250톤까지 증설한다. SWCNT는 적은 양으로도 배터리 음극 대응이 가능 가장 큰 양산 규모이다.

- LG화학은 현재 여수 공장에서 CNT 1,700톤/연 Capa로 가동 중이다. 현재 여수에 2023년 가동 예정인 CNT 3공장(1,200톤/연)을 증설 중이고 대산에도 CNT 4공장을 건설해 2024년 말 6,100톤/연을 확보한다

- 금호석유화학은 아산 120톤/연, 여수 240톤/연(2024년 예정) 생산능력을 갖춘다.

- 제이오는 2022년 말 1,100톤/연 수준에서 2025년 6,000톤/연 이상까지 증설한다.

- 나노신소재도 약 500억원 투자로 미국, 폴란드, 일본 지역에 2차전지 대응 라인을 신축한다. 해외공장별 10,000톤/연 이상의 Capa를 갖출 것으로 추정한다. 중국 Cnano는 2024년까지 분산액 150,000톤/연 Capa를 확보할 예정이다